Wydanie 006

Manifest racjonalnego optymizmu i gotówka w portfelu inwestycyjnym.

Uważam, że do skutecznego pomnażania majątku na rynku kapitałowym niezbędny jest optymizm. Tylko takie podejście wpisuje się w historię naszego gatunku. Udowodniliśmy wielokrotnie, że potrafimy pokonywać problemy technologiczne i adaptować się do nowych sytuacji.

Pesymiści przegrywają w każdym scenariuszu – albo giną wraz z całą cywilizacją, albo zostają w tyle, jeśli wieszczony koniec nie nadejdzie.

Optymista natomiast, wierząc w pozytywny scenariusz i aktywnie go wspierając, ma szanse na sukces.

Jak podchodzić do kryzysów i spadków na rynku akcji?

Skąd ten cały optymizm? Czy to rozsądne podejście?

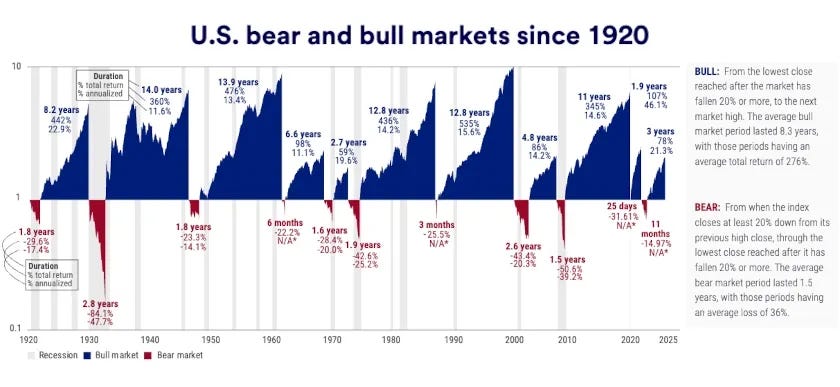

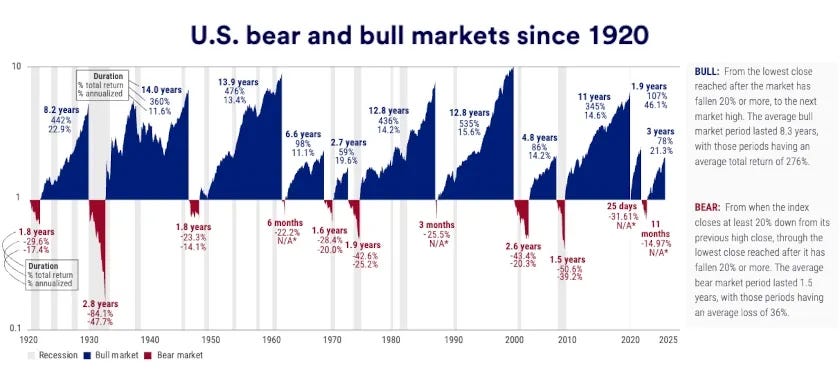

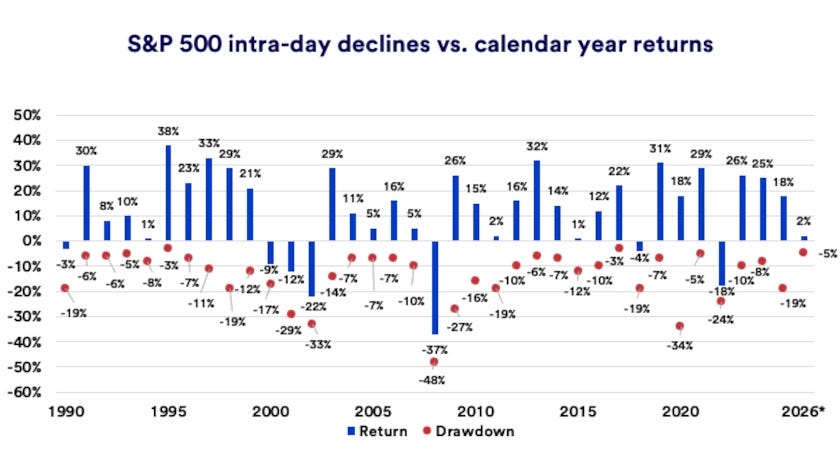

Historia pokazuje, że złe okresy na rynku trwają krócej. Spadki, jakich wtedy doświadczamy, są relatywnie mniejsze od wzrostów, jakie rynek generuje podczas długich, dobrych okresów. Hossa potrafi trwać nieprzerwanie nawet przez kilkanaście lat. W tym czasie wycena rynkowa spółek potrafi wzrosnąć kilkukrotnie.

Kiedy przychodzi krach czy recesja, praktycznie nikt się ich nie spodziewa. Próby przewidywania powodu, czasu trwania czy głębokości spadków są skazane na porażkę. A jeśli tym przewidywaniom będzie towarzyszyło otwieranie rynkowych pozycji, mamy gotowy przepis na katastrofę.

Peter Lynch, jeden z najefektywniejszych inwestorów wszech czasów, powiedział, że "więcej pieniędzy stracono, przygotowując się na korekty lub próbując je przewidzieć, niż w samych korektach".

Jeśli jednak chcemy upierać się przy czarnych wizjach, to po co się ograniczać do rynkowego krachu? Ryzyko nuklearnej zagłady naszej cywilizacji jest oceniane na 1% rocznie. Matematycznie daje to aż 63% szans na scenariusz totalnej zagłady w ciągu najbliższych 100 lat (Mark Lynas, Za sześć minut zima).

Jeśli będziemy kierować się takim pesymizmem, doprowadzi to do paraliżu decyzyjnego i niezależnie od tego, jaka przyszłość nadejdzie, nie wykorzystamy naszych szans.

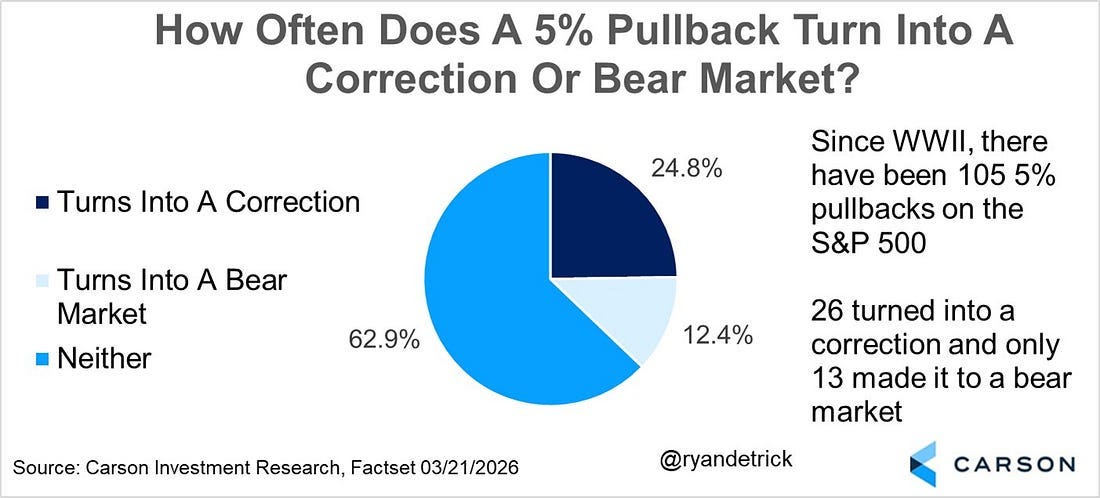

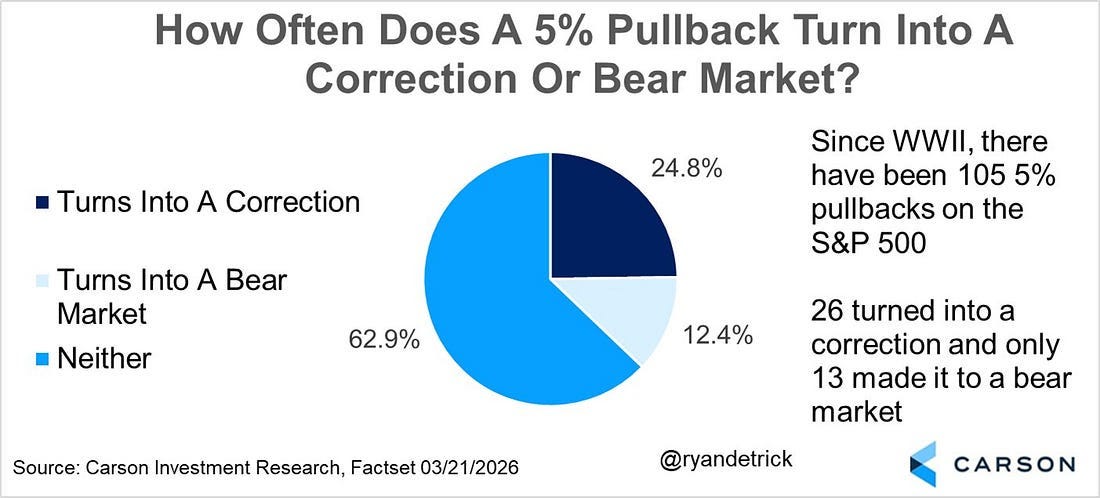

Skala różnic pomiędzy czasem trwania hossy (rynku byka) i bessy (rynku niedźwiedzia) jest zauważalna gołym okiem. Inwestycja rozpoczęta w losowo wybranym momencie ma znacznie większe szanse na przyszłe zyski, niż duże spadki w najbliższym czasie. Statystyka dostarcza nam ciekawych danych. Najczęściej spadek szerokiego indeksu o 5%, który jest nagłaśniany przez media, nie prowadzi do niczego większego. Jednak głębsze korekty i dłuższe bessy są nie do uniknięcia i prędzej czy później ich doświadczymy. To wynika zarówno z uwarunkowań naszej ludzkiej psychiki i złożoności naszego świata.

Świadomy inwestor o długim horyzoncie powinien być przygotowany na takie sytuacje. Moje przygotowanie obejmuje dwa obszary. Aspekt psychologiczny (wiedza i działanie) oraz odpowiednią konstrukcję portfela, która zapewnia mi opcjonalność i przestrzeń do działania.

Psychologicznie prosty ruch radykalnie zmniejsza ryzyko podjęcia najgorszej decyzji – sprzedania posiadanych udziałów po zaniżonych cenach, szczególnie jeśli nie potrzebuję tych środków, a motorem do działania są emocje (strach i/lub chciwość).

Chciałbym uchodzić w swoich własnych oczach zawsze za zdecydowanego, rezolutnego i rozsądnego człowieka. Jeśli po spadkach na rynku, kiedy strach o mój kapitał zacznie dawać o sobie znać, zamiast się mu poddać – wykonam ruch i kupię nawet niewielki pakiet akcji, to znacznie trudniej będzie mi sprzedać te same akcje, tylko dlatego że ich wycena jest aktualnie niższa.

Jeśli spadki się rozkręcą, dokupię kolejny pakiet akcji, niezależnie od regularnych, pasywnych zakupów jednostek ETF-ów.

W ten sposób można zmienić postrzeganie siebie na rynku kapitałowym z ofiary na drapieżnika.

A jeśli wykres zawróci i po chwili pojawią się wzrosty, zakup tańszych aktywów wpłynie pozytywnie na wynik portfela.

Dane opierają się na 105 korektach indeksu S&P 500 o co najmniej 5% w okresie od czasów II wojny światowej do dziś. Prawie 2/3 spadków zostało szybko odrobionych przez rynek. Tylko 24,8% przerodziło się w korektę (czyli spadek o ponad 10%), a 12,4% w bessę (spadek o ponad 20%). Drugi mechanizm obronny to pozycja gotówkowa w portfelu.

Mam świadomość, że historycznie pełna ekspozycja na akcje przynosiła najwyższe zyski, ale portfel nie funkcjonuje w próżni. Niektóre kryzysy mogą dotknąć naszych biznesów, naszych rodzin i naszego życia.

Nie ma jednego optymalnego portfela inwestycyjnego, tak jak nie ma jednego idealnego dla każdego samochodu, mieszkania ani ubrania.

Kluczowe jest poczucie komfortu związanego z posiadaną kompozycją aktywów. Ponoszone ryzyko, zmienność, zachowanie w różnych mniej lub bardziej skrajnych scenariuszach i dopasowanie do stylu życia są dla mnie ważniejsze od samego wyniku inwestycyjnego.

Z tych powodów utrzymuję pozycję gotówkową w postaci obligacji o zróżnicowanych parametrach, zachowujących się odmiennie w różnych scenariuszach makroekonomicznych.

Najmniej ryzykownym pod względem zmienności rozwiązaniem jest rynek pieniężny („money market”) rozumiany jako krótkoterminowe obligacje rządowe.

Ryzyko zmienności związane ze stopami procentowymi banków centralnych i ich przyszłymi oczekiwaniami jest bardzo niskie (Duration bliska zeru – kiedyś zmierzę się tutaj z tym terminem, ale ostrzegam, to będzie techniczne wydanie z matematycznymi wzorami – w skrócie to parametr, który mówi nam, jak mocno oberwie nasz portfel obligacji, gdy banki centralne podniosą stopy referencyjne).

Zysk z funduszy rynku pieniężnego utrzymuje się minimalnie poniżej poziomu stopy referencyjnej danego banku centralnego, czyli tzw. stopy wolnej od ryzyka.

W ten sposób można przechowywać kapitał bez ograniczeń typowych dla ofert bankowych: zaniżonego oprocentowania, niskich limitów kwotowych czy konieczności zamrażania środków na wiele miesięcy.

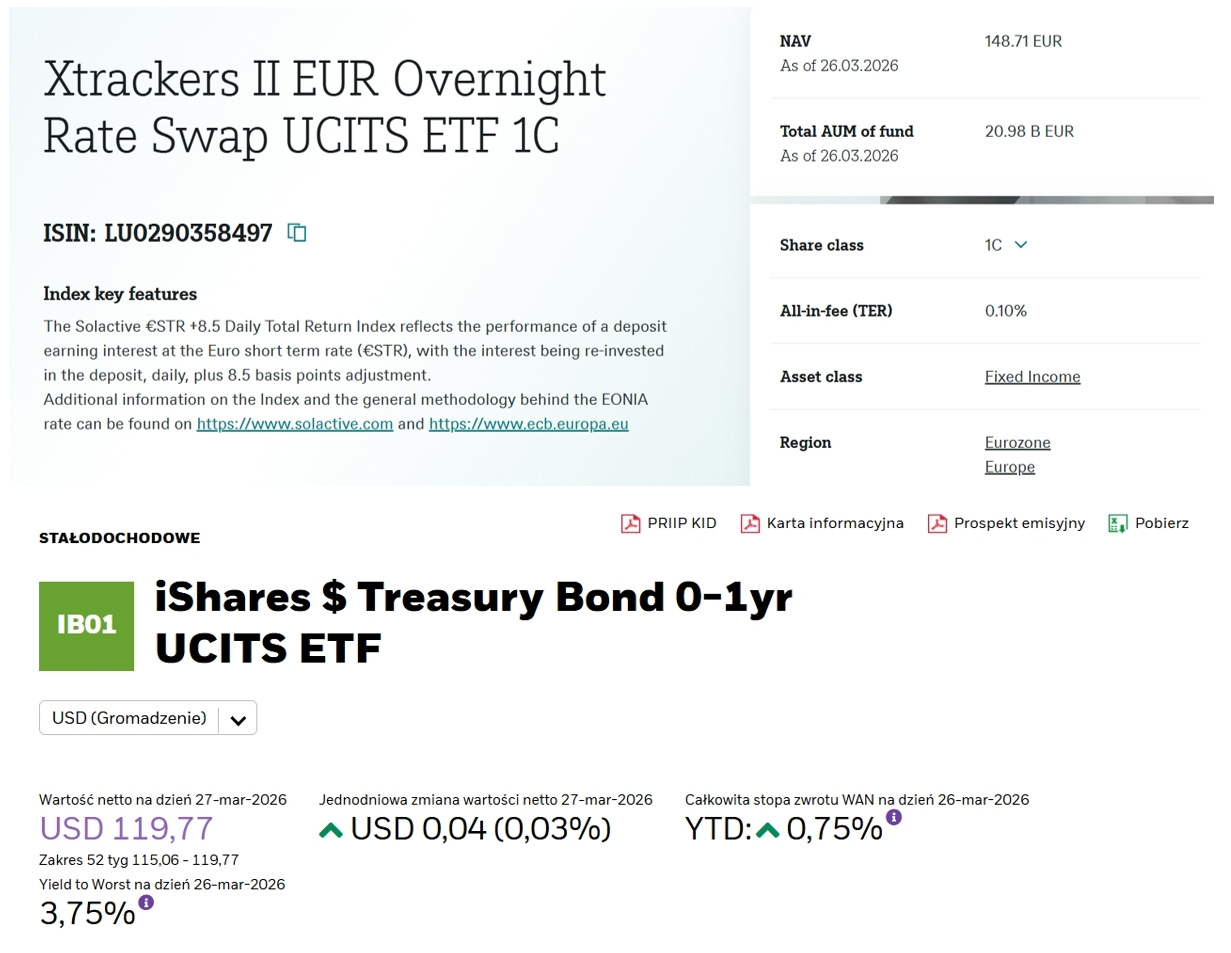

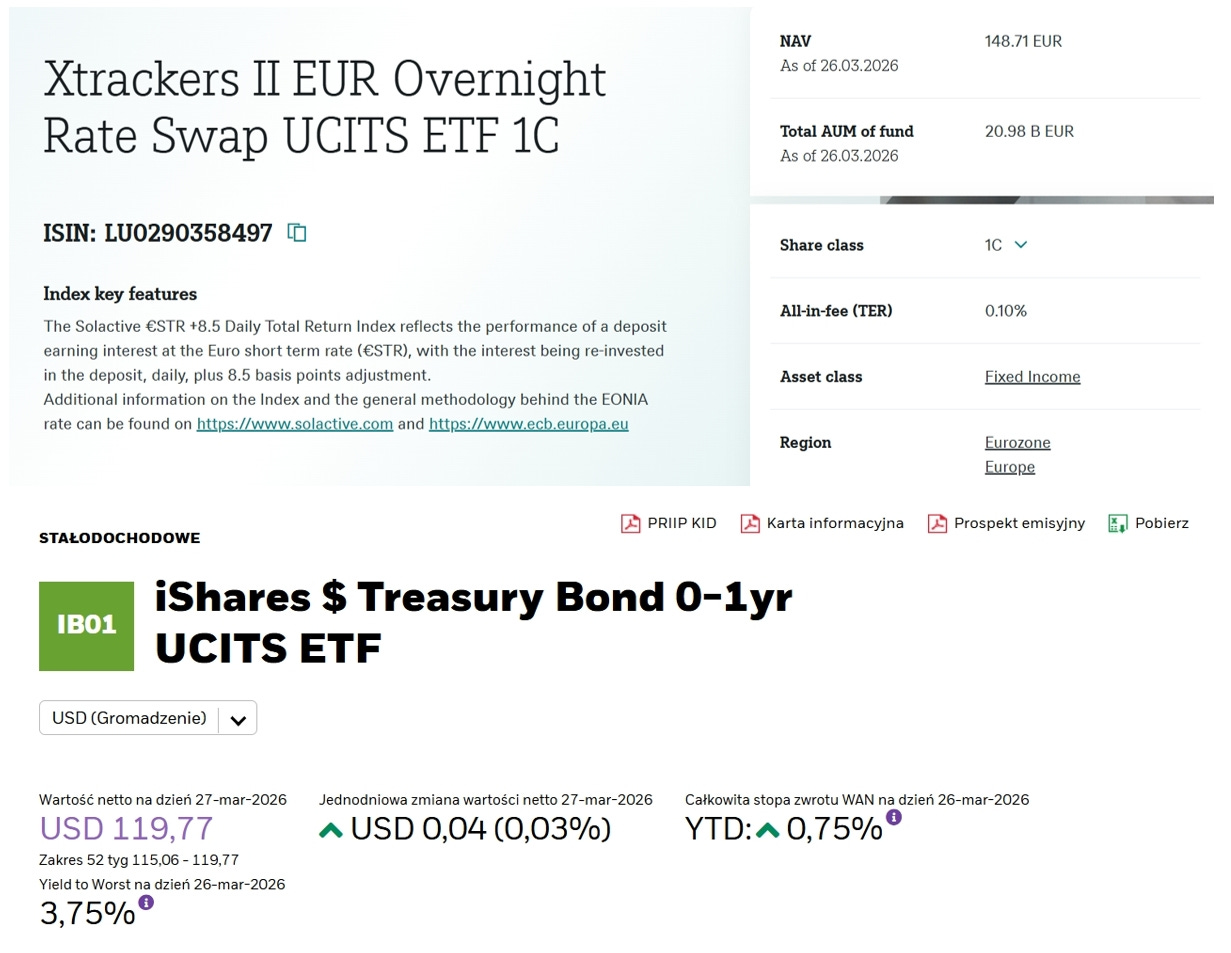

Powyżej przykłady ETF-ów na krótkoterminowe obligacje rządowe. Roczne koszty obsługi (TER) są niskie i wynoszą maksymalnie 0,1%. Oba instrumenty akumulują odsetki (kupony) i automatycznie je reinwestują, co jest wygodne i korzystne z punktu widzenia podatkowego. Pierwszy jest w walucie EUR, a jego aktualne na kwiecień 2026 oprocentowanie wynosi ~2,2%. Drugi w USD oprocentowany aktualnie 3,75%. Wysokość oprocentowania jest uzależniona od stóp referencyjnych banków centralnych (odpowiednio EBC i Fed). Pozostaje ważne pytanie – jaki procent swojego portfela przechowywać na rynku pieniężnym, który ma ograniczoną ekspozycję zarówno na ryzyko, jak i potencjalne wysokie zyski.

Warren Buffett powiedział, że „nie ma czegoś takiego jak za duża pozycja gotówkowa”. W pewnych, zdroworozsądkowych granicach ma to sens. Dla mnie to przedział pomiędzy 15% a 30% portfela rynkowego.

Zapewniam sobie w ten sposób opcjonalność, która przy względnie wysokich stopach procentowych generuje przyzwoitą stopę zwrotu, istotnie ograniczając koszt alternatywny braku inwestycji tej części portfela w akcje.

Jeśli na rynku akcji pojawi się przecena, mogę przesunąć część środków z pozycji gotówkowej i kupić „w promocji” więcej jednostek uczestnictwa wybranych ETF-ów. Moją uwagę przyciąga każda sytuacja, w której rynki spadają o około 10% od ostatniego szczytu (od ATH). Przy spadku o każde kolejne 5% uruchamiam kolejne, coraz większe transze gotówki. Cały plan nie musi być realizowany z aptekarską precyzją, wystarczy konsekwentne podążanie w określonym kierunku.

Dzięki temu w długim terminie poprawi się zwrot z moich inwestycji.

Im mocniej przecenione akcje kupuję, tym mniejsze fundamentalnie ryzyko inwestycyjne poniosę.

Jeśli w ciężkich rynkowych momentach skupię się na powiększaniu pozycji w ETF-ach i na selekcji spółek, to zaangażuję w działanie korę przedczołową. Wyciszę tym samym reakcję ciała migdałowatego i jego instynkt ucieczki oraz zredukuję wyrzuty kortyzolu.

Bardzo dobrym rozwiązaniem jest posiadanie instrukcji na wypadek spadków, która zostaje niemal mechanicznie uruchomiona. Moja instrukcja zawiera 10 punktów. Są wśród nich rodzaje obligacji, które mam sprzedać, nazwy ETF-ów, które mam kupić, lista spółek dywidendowych, których udziały chętnie kupię taniej, kilka spółek technologicznych, w których z przyjemnością powiększę pozycję.

Zawarłem w niej też przemyślenia, które powstawały na chłodno, w czasach spokojnego wzrostu rynku – między innymi o tym, żeby cieszyć się z posiadanej pozycji gotówkowej, być chciwym po spadkach oraz konsekwentnie, systematycznie i odważnie realizować opracowany plan działania.

Takie podejście sprawdziło się podczas spadków w 2020, 2022 i 2025 roku. Przeszedłem przez te krótkie kryzysy ze względnym spokojem. Dla kontrastu w 2008 roku zabrakło mi oprócz wiedzy i doświadczenia, właśnie takiej krótkiej instrukcji postępowania. Finał był taki, że uciekłem z rynku ze stratą około 50% kapitału i przez wiele lat bałem się powrócić na rynek akcji, który w tym czasie rósł, nic sobie nie robiąc z mojej nieobecności.

Czas dopiero pokaże, czy jestem również dobrze przygotowany na długą i męczącą bessę.

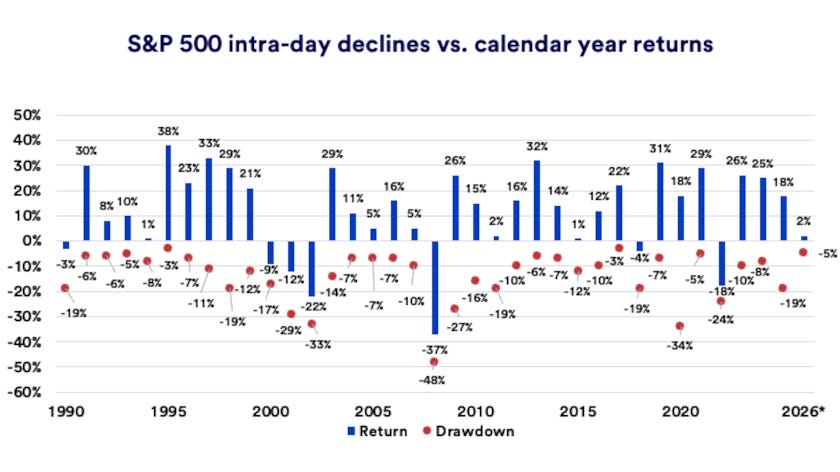

Historia uczy nas pokory, ale daje również solidne podstawy do optymizmu. Duże jednodniowe spadki i skrajny pesymizm inwestorów nie przekreślają dobrego wyniku indeksu w skali całego roku. Statystyka jest wyraźna: w ciągu ostatnich 100 lat indeks S&P 500 kończył rok z dodatnią stopą zwrotu aż w 74 przypadkach. Tylko 26 lat zakończyło się spadkiem. To oznacza, że obstawiając wzrosty, masz znaczną statystyczną przewagę. Nie znamy przyszłości. Możemy bazować tylko na statystycznym opracowaniu historycznych danych. Profesor Andrzej Dragan powiedział, że „najlepszym predyktorem przyszłości, czyli najlepszym sposobem na przewidywanie, co się wydarzy jest posługiwanie się teorią, która najlepiej opisuje moje dotychczasowe obserwacje i jest najprostsza”.

Teoria, która najlepiej opisuje dotychczasowe obserwacje i jest najprostsza, to dalszy rozwój technologii, poszukiwanie bezpieczniejszych i efektywniejszych metod robienia tego, co już potrafimy oraz przekraczanie granic tego, co do tej pory nie było możliwe lub opłacalne.

Dalsza ekspansja monetarna jest też najbardziej prawdopodobnym scenariuszem, który dodatkowo będzie zwiększał nominalne wyceny rynkowe spółek.

Na koniec dwa cytaty:

Morgan Housel: „Pesymizm zawsze brzmi inteligentniej w krótkim terminie, ale to optymizm buduje fortuny w długim terminie. Zakładanie, że ludzka innowacyjność nagle się zatrzyma, jest najbardziej nielogiczną strategią inwestycyjną świata”.

Robert D. Kaplan: ”Problem z przewidywaniem przyszłości polega na tym, że zazwyczaj sprowadza się je do myślenia liniowego – zwykłego przedłużenia obecnych trendów. Dlatego najlepszą futurologią może być opis takiego aspektu teraźniejszości, który jest ignorowany przez media i wykracza poza konwencjonalny zasięg kamer telewizyjnych”

W mediach brakuje optymistycznej narracji. To cichy, powolny proces rozwiązywania problemów przez niezliczoną armię naukowców, wynalazców, inżynierów i przedsiębiorców. Niewiele osób dostrzega, jak potężny wpływ na nasze życie może mieć nadchodząca fala innowacji. Technologia po raz kolejny ma szansę sprawić, że społeczeństwa będą żyć bezpieczniej i funkcjonować zdrowiej.

Sensowne, długoterminowe podejście inwestycyjne opiera się na przekonaniu, że nasza cywilizacja będzie się rozwijać przez kolejne dekady i stulecia. Podpięcie się pod ten wykładniczy wzrost poprzez rynek kapitałowy jest logicznym ruchem. Pozostaje tylko wybór odpowiedniej dla nas strategii, o czym więcej napiszę w kolejnych wydaniach.